央视曝光先享后付套路多 央视曝光先用后付黑套路

作者:chunzhi 发布时间:2024-12-16运营公司“擦边”宰客

《财经调查》记者在网络上搜索相关信息,发现许多公司都在为商家提供“先享后付”接入服务。一家将“名正言顺”写进公司简介里、并且取名就叫“先享后付”的公司引起了记者的注意。公司位于浙江省杭州市滨江区的阿里中心,产品经理杨总接待了记者。

在杨总的介绍中,自家公司的“先享后付”业务简直是商家的拓客法宝,谁用“先享后付”,谁就能多锁客、多签单。尤其是“先享后付”中的强制扣款功能,直接保障商家能收到尾款。

这家“先享后付”公司的工作人员向记者强调,消费纠纷 【下载黑猫投诉客户端】发生时,消费者若想终止履约,不仅要交违约金,还只能求助商家从后台解约。如果商家不想解约,钱就会被一直划扣。

这位工作人员还向记者介绍起了不亏钱的经营“妙招”,那就是在消费者支付首付款时,就设法收回所有成本,以此确保无论后续发生何种情况,自身都不会亏损一分钱。

这家公司规避法律风险的办法就是将授权支付平台信用体系和强制扣款的协议,用不起眼的小字标注在页面的下方。消费者第一很难察觉,第二也没有专业的查看合同的能力,一旦稀里糊涂签约,“先享后付”公司规避了法律风险,消费者却很难维权。

这家公司还向记者介绍他们还可以在一些支付平台上强制要求消费者绑定信用卡,去还“先享后付”的月付。因为信用卡只要没有被透支到底,就都可以划出钱来,而且消费者如果不还信用卡就会影响征信。

这家公司的办公地址选在滨江区的阿里中心,宣传页面上还写了“名正言顺”,记者和其他前来咨询的商户都以为他们是支付宝的认证服务商,结果他们只是借此来“沾光”,根本不是支付宝的认证服务商。

但是杨总说,做“先享后付”业务和是不是服务商没关系,只要拿到支付平台“先享后付”的服务接口就可以了。

绕过监管红线搅乱市场

《财经调查》记者又到杭州微盘信息技术有限公司走访,这家技术公司是支付宝的平台认证服务商,从事“先享后付”接入业务。这家公司的工作人员向记者介绍,不只是美容门店,健身、教培、养宠,都是“先享后付”主推的使用场景。

这位工作人员也很直白地告诉记者,市场上这种“先享后付”的消费金融模式,可以逃避国家对预付行业的监管。

记者向这家公司提起之前那家宣称“名正言顺”的“先享后付”公司,不是支付平台代理商却能做该平台的“先享后付”业务。这位工作人员告诉记者,那种公司只是他们这样的源头公司的下级代理。

从杭州微盘这位工作人员的表述中可以清晰地了解到,当前市场上众多开展“先享后付”业务的公司,实际上大多属于贴牌经营。真正如他们这般能够直接从支付平台获取接口的源头公司,在全国范围内数量极为稀少。这些源头公司在“先享后付”领域的盈利模式,重点并非仅仅局限于普通的业务运营,而是更多地聚焦于发展下级代理,通过拓展代理网络来扩大市场份额并获取收益,或者是为其他公司提供贴牌服务,利用自身的资源优势与平台认证资质来赚取相应的服务费用。

工作人员向记者介绍,代理可以给从自己这里接入“先享后付”的商家规定手续费,一般在3%到6%之间。消费者扫了店铺“先享后付”的二维码进行分期扣费,这笔金额从消费者账户流出,支付平台扣除代理和商家谈好的手续费,再从手续费里扣除0。38%作为平台的结算费用后打给代理,代理就赚到了流水分润,手续费以外的部分打给商家。

有了这样的分账模式,大量的代理为了多赚钱,就要尽可能多地发展商户接入“先享后付”支付系统。为了能获取实体店商户的青睐,这些“先享后付”推广人员就会像“杭州先享后付”公司一样,挖空心思把这种支付模式,包装成一种利于商家的营销手段。

监管亟待亮剑

在《财经调查》记者走访各地的实体门店后发现,利用“先享后付”诱导年轻消费群体过度消费、超前消费的现象并不罕见,这与“先享后付”这种支付模式推出的初衷背道而驰。金融专家总结“先享后付”特点:像预付式消费、像信用卡分期、像信用贷款,但性质又不完全一样,所以无法定义本质,这就使得“先享后付”缺乏监管,甚至可以规避相应的监管,这也是现在这些电商平台、支付机构大力推“先享后付”的重要原因。

法律专家也提醒支付平台应当主动承担监管、监督责任,金融监管部门也应当明确“先享后付”的行为规范,消费者在消费时也应量力而行。

转自:北京日报客户端

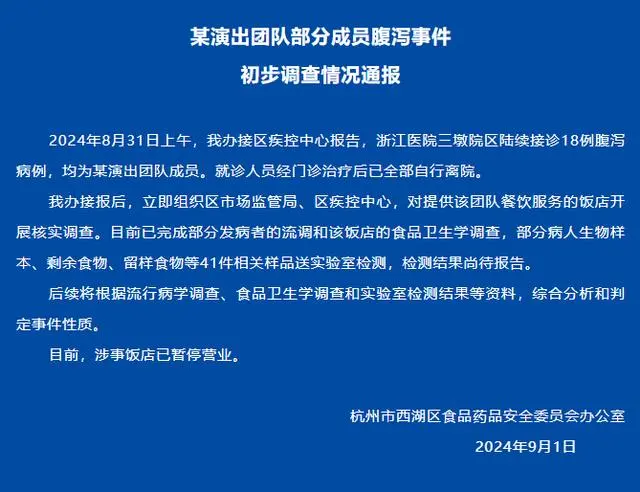

刘谦团队被曝集体食

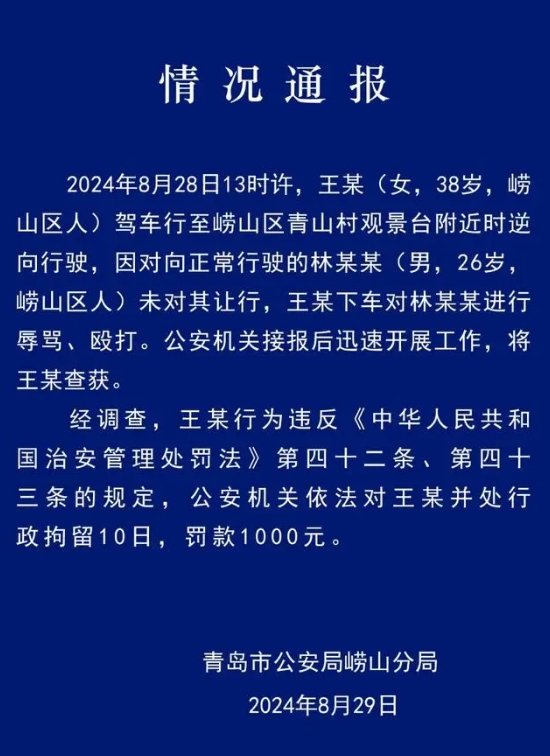

刘谦团队被曝集体食 逆行打人的路虎女是

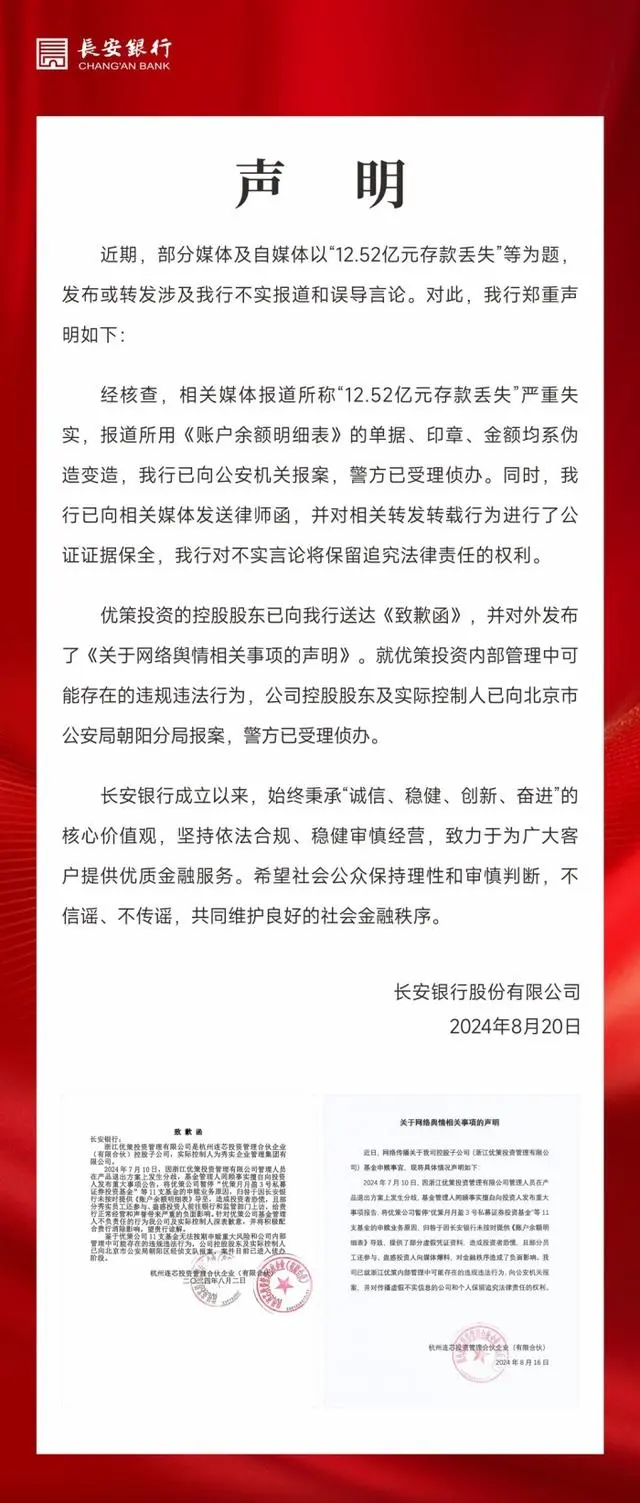

逆行打人的路虎女是 长安银行回应“12.5

长安银行回应“12.5 湖南8个村子因暴雨失

湖南8个村子因暴雨失 二十届三中全会前瞻

二十届三中全会前瞻 河南一商户发现欠燃

河南一商户发现欠燃 形似外星生物巨型尸

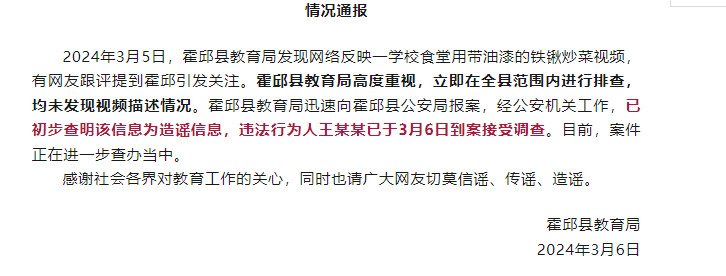

形似外星生物巨型尸 学校食堂用带油漆铁

学校食堂用带油漆铁 什么是铊中毒?铊中

什么是铊中毒?铊中 辟谣深夜牛杂汤服务

辟谣深夜牛杂汤服务