提前还房贷的人后悔了吗 提前还房贷后悔了吗

作者:chunzhi 发布时间:2024-11-27在存量房贷利率下调后,居民提前还贷的现象有所缓解。据媒体报道,从某国有大行的情况来看,10月以来房贷提前还款人数,较政策出台前的9月减少了20%。

浙商银行指出,10月RMBS条件早偿率录得11。7%,环比下行1%,逐步向水平常态收敛。另外权益、房地产市场在“924”新政组合拳后明显修复,10月30个大中城市商品房成交套数/面积较9月环比回升20。81%/15。89%,同比降幅明显收窄,市场预期改善,叠加消费品以旧换新政策持续推进,居民端资产负债表短期内修复明显。

三种情况不适合提前还贷

在当前背景下,该不该提前还房贷?

“关于房贷,有一个常见的误区需要澄清。很多人觉得每个月要还那么多利息,是因为利率很高,但其实并不完全是这样。利息多的主要原因在于贷款期限较长,比如,贷款30年。即使不是30年,哪怕是10年,利息都会明显增加。这是因为长期贷款的周期性特点决定了累计利息的总额较大。因此,单纯将还款压力归咎于利率,这是不理性的。”严跃进指出。

董希淼告诉记者,住房贷款“提前还贷”是居民资产配置的调整,提前还贷增多是居民投资理财“资产荒”的结果之一,是否适合提前还房贷,每个人情况都不同,需要根据个人房贷利率高低、投资理财能力、风险偏好以及近期和中期资金安排等多方面因素综合考量。简单地说,如果投资收益高于存量房贷利率,那么不需要提前还贷;反之,可以考虑提前还贷。

董希淼详细指出,从贷款本身来看,如果房贷是以等额本金的形式还款,意味着开始还本金多而利息较少,这种方式提前还贷相对有利;如果是等额本息,则意味着借款人先还的利息多,如果还款已经到一半,不建议提前还贷。同时,如果购房者是使用公积金贷款,或者利率显著较低的房贷,同样不建议提前还贷。

“有三种情况不适合提前还贷:第一,房贷利率较低的人群,建议借款人比较贷款利率与投资理财收益率之间的关系;第二,耗光所有积蓄、四处借钱还房贷的人,这会让借款人资金捉襟见肘,甚至陷入家庭流动性危机;第三,通过申请经营性贷款或消费性贷款,套取资金来还房贷,因为这是违规行为,甚至可能因为伪造相关材料涉嫌违法。”董希淼提醒道。

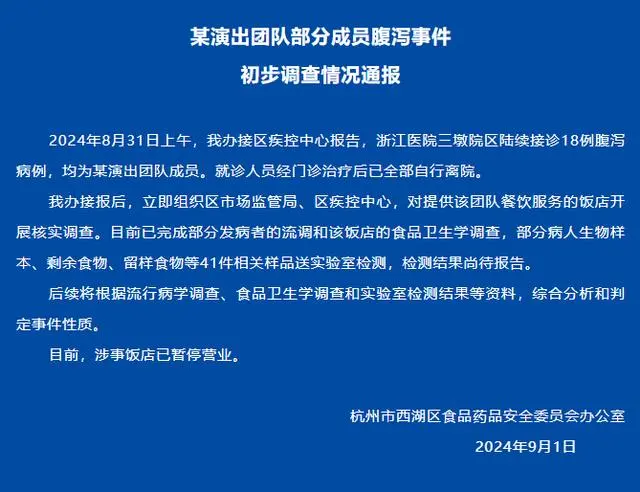

刘谦团队被曝集体食

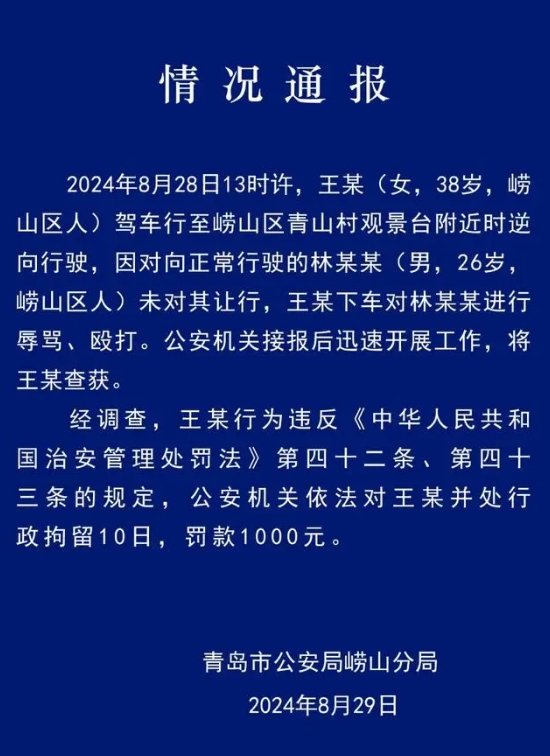

刘谦团队被曝集体食 逆行打人的路虎女是

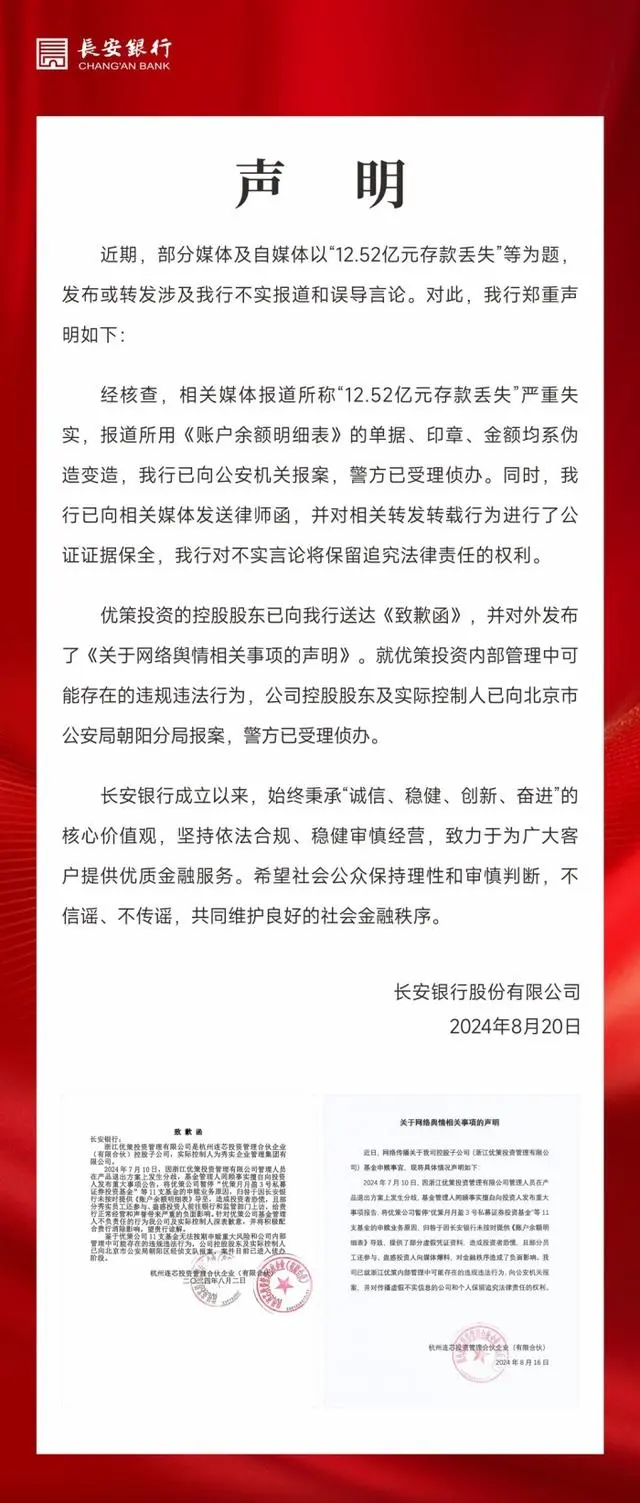

逆行打人的路虎女是 长安银行回应“12.5

长安银行回应“12.5 湖南8个村子因暴雨失

湖南8个村子因暴雨失 二十届三中全会前瞻

二十届三中全会前瞻 河南一商户发现欠燃

河南一商户发现欠燃 形似外星生物巨型尸

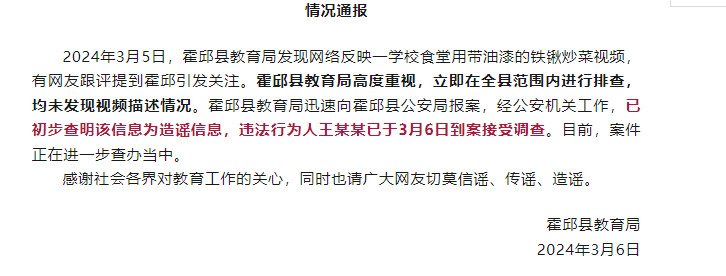

形似外星生物巨型尸 学校食堂用带油漆铁

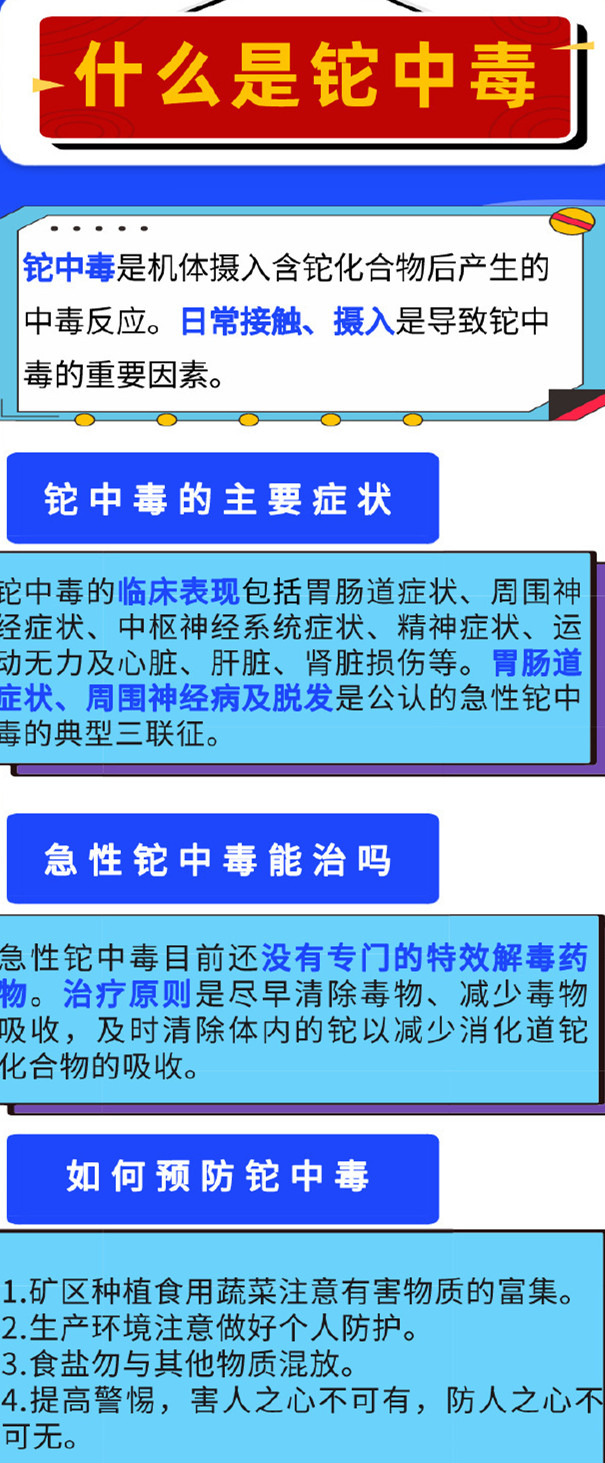

学校食堂用带油漆铁 什么是铊中毒?铊中

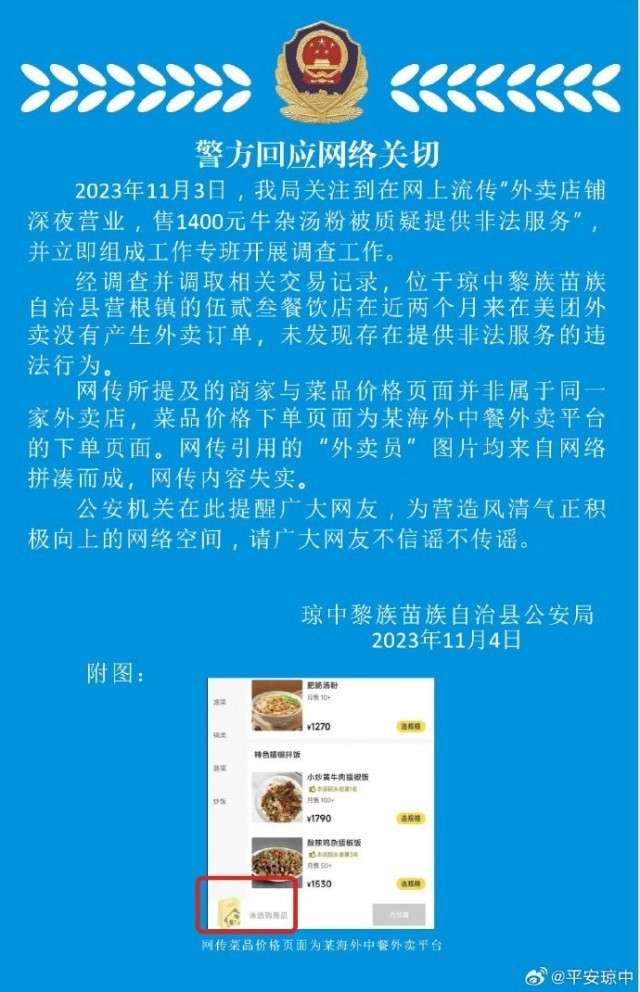

什么是铊中毒?铊中 辟谣深夜牛杂汤服务

辟谣深夜牛杂汤服务