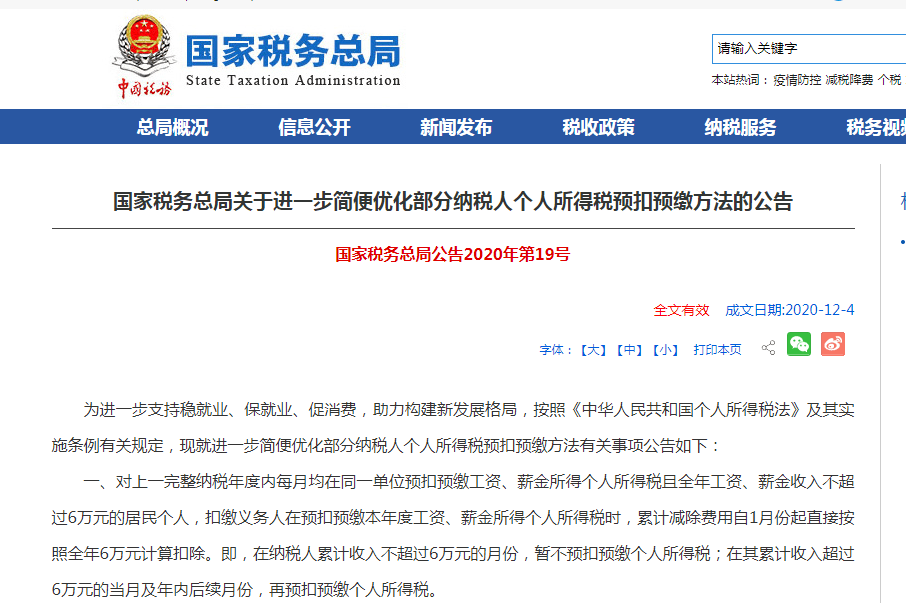

收入不超6万元月份暂不预扣个税 个人所得税预扣预缴方法的公告

作者:chunzhi 发布时间:2020-12-05【例】小周为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,A单位每月给其发放工资8000元、个人按国家标准缴付“三险一金”2000元。在不考虑其他扣除情况下,按照原预扣预缴方法,小周每月需预缴个税30元。采用本公告规定的新预扣预缴方法后,1-7月份,小周因其累计收入(8000×7个月=56000元)不足6万元而无需缴税;从8月份起,小张累计收入超过6万元,每月需要预扣预缴的税款计算如下:

8月预扣预缴税款=(8000×8-2000×8-60000)×3%-0=0元

9月预扣预缴税款=(8000×9-2000×9-60000)×3%-0=0元

10月预扣预缴税款=(8000×10-2000×10-60000)×3%-0=0元

11月预扣预缴税款=(8000×11-2000×11-60000)×3%-0=180元

12月预扣预缴税款=(8000×12-2000×12-60000)×3%-180=180元

需要说明的是,对符合本《公告》条件的纳税人,如扣缴义务人预计本年度发放给其的收入将超过6万元,纳税人需要纳税记录或者本人有多处所得合并后全年收入预计超过6万元等原因,扣缴义务人与纳税人可在当年1月份税款扣缴申报前经双方确认后,按照原预扣预缴方法计算并预缴个人所得税。

【例】上例中,假设A单位预计2021年为小周全年发放工资96000元,可在2021年1月工资发放前和小周确认后,按照原预扣预缴方法每月扣缴申报30元税款。

四、《公告》出台后,扣缴义务人该如何操作?

采用自然人电子税务局扣缴客户端和自然人电子税务局WEB端扣缴功能申报的,扣缴义务人在计算并预扣本年度1月份个人所得税时,系统会根据上一年度扣缴申报情况,自动汇总并提示可能符合条件的员工名单,扣缴义务人根据实际情况核对、确认后,即可按本《公告》规定的方法预扣预缴个人所得税。采用纸质申报的,扣缴义务人则需根据上一年度扣缴申报情况,判断符合《公告》规定的纳税人,再按本公告执行,并需从当年1月份税款扣缴申报起,在《个人所得税扣缴申报表》相应纳税人的备注栏填写“上年各月均有申报且全年收入不超过6万元”。

五、《公告》实施时间是什么?

《公告》自2021年1月1日起施行。

湖南干部猥亵女企业

湖南干部猥亵女企业 收入不超6万元月份暂

收入不超6万元月份暂 中国新坦克至少要什

中国新坦克至少要什 关键时刻,中美各发

关键时刻,中美各发 形势突变!美国“纳

形势突变!美国“纳 依靠谁?联合谁?打

依靠谁?联合谁?打 特朗普最致命软肋浮

特朗普最致命软肋浮 万没想到,美国历史

万没想到,美国历史 重磅!国家公布一份

重磅!国家公布一份 中央为他做出重磅决

中央为他做出重磅决